推論#

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import statsmodels.formula.api as smf

import wooldridge

from scipy.stats import t, f

# 警告メッセージを非表示

import warnings

warnings.filterwarnings("ignore")

説明:仮説検定#

仮説検定は以下の手順でおこなう。

母集団のパラメータについて帰無仮説(Null Hypothesis)と対立仮説(Alternative Hypothesis)を設定する。

帰無仮説は棄却するかどうかの判断の対象となる仮説(例えば,\(\hat{\beta}_1=0\))

対立仮説は帰無仮説に相反する仮説(例えば,\(\hat{\beta}_1\neq 0\))

適切な検定統計量を決め,判定するための有意水準を予め決める。

有意水準 = 下で説明する第一種過誤の確率(\(\alpha\))

計算した検定統計量の値と有意水準に対応する値を比較することにより,帰無仮説を棄却するかしないかを判断する。2つの可能性しかない。

帰無仮説を棄却する(対立仮説を採択する)。

帰無仮説を棄却できない(対立仮説を採択できない)。

検定をおこなう際には間違いが発生する。それをまとめたのが次の表である。

帰無仮説は真 |

帰無仮説は偽 |

||

|---|---|---|---|

帰無仮説を棄却できない |

正しい結論 |

第2種過誤(\(\beta\)) |

|

帰無仮説を棄却 |

第1種過誤(\(\alpha\)) |

正しい結論 |

検定を警察の行動に例えて次のように考えることもできる。

帰無仮説 \(\Rightarrow\) 「無罪」

帰無仮説を棄却しない \(\Rightarrow\) 「逮捕しない」

帰無仮説の棄却 \(\Rightarrow\) 「逮捕」

第1種過誤(\(\alpha\)) \(\Rightarrow\)「冤罪で逮捕」

第2種過誤(\(\beta\)) \(\Rightarrow\)「真犯人を取り逃がす」

無実は真 |

無実は偽 |

|

|---|---|---|

逮捕しない |

正しい結論 |

取り逃す(\(\beta\)) |

逮捕 |

冤罪(\(\alpha\)) |

正しい結論 |

帰無仮説が正しい場合を考え、観測された結果が偶然に起こる確率が非常に低いと判断される場合、その観測された結果は「統計的に有意」と言う。言い換えると、観測された結果が偶然のみによって発生したと考えにくい場合に「統計的に有意」と言う。またその性質を「統計的有意性」と呼ぶ。

第1種過誤は,帰無仮説が正しい場合に棄却すると発生する。慣例でその確率を\(\alpha\)で表す。\(\alpha=0.05\)がよく使われるが,これを使う場合,間違って正しい帰無仮説を棄却する確率は最大5%まで許容するという意味になる。

第2種過誤は,帰無仮説が間違っている場合に棄却しない場合に発生する。慣例でその確率を\(\beta\)で表す。

\(t\)検定#

\(t\)値について#

新たな仮定を導入する。

仮定6:誤差項は説明変数は独立であり正規分布に従う(誤差項の正規性)

仮定1〜6をClassical Linear Model (CLM) Assumptions(CLM仮定)と呼ぶ。

CLM仮定の下では:

OLS推定量は正規分布に従う。

\[ \hat{\beta}_j\sim N\left(\beta_j,\text{Var}\left(\hat{\beta}_j\right)\right) \]OLS推定量の標準誤差を使い標準化すると以下が成立する。

\[ \frac{\hat{\beta}_j-\beta_j}{\text{se}\left(\hat{\beta}_j\right)}\sim t_{n-k-1} \]ここで\(t_{n-k-1}\)は自由度\(n-k-1\)の\(t\)分布を表している。\(n\)は標本の大きさ,\(k\)は定数項以外の説明変数の数である(定数項がある場合)。直観的に左辺は、推定量\(\hat{\beta}_j\)が母集団パラメータ\(\beta_j\)からどれだけ乖離しているかを指標化した値と理解できる。

この関係を使うことにより母集団パラメータに関する検定が可能となる。

帰無仮説:\(H_0:\beta_j=0\)

\(H_0\)が正しい場合,\(t\)統計量は次の分布に従う。

\[ t_{\hat{\beta}_j}\equiv\frac{\hat{\beta}_j}{\text{se}\left(\hat{\beta}_j\right)}\sim t_{n-k-1} \]

対立仮説と棄却ルール(\(\alpha=\)有意水準):

右側検定:\(H_A:\beta_j>0\)

\[ t_{\hat{\beta}_j}>t_c(\alpha)>0\quad\Rightarrow\quad H_0\text{を棄却する} \]左側検定:\(H_A:\beta_j<0\)

\[ t_{\hat{\beta}_j}<t_c(\alpha)<0\quad\Rightarrow\quad H_0\text{を棄却する} \]両側検定:\(H_A:\beta_j\neq 0\)

\[ \left|t_{\hat{\beta}_j}\right|>t_c(\alpha/2)>0\quad\Rightarrow\quad H_0\text{を棄却する} \]

ここで,\(t_c(\alpha)\)は有意水準\(\alpha\)に対応する片側検定の棄却臨界値であり、\(t_c(\alpha/2)\)は有意水準\(\alpha\)に対応する両側検定の棄却臨界値である。

\(p\)値について#

\(p\)値(\(p\) value)とは,帰無仮説が正しいと仮定した場合に、観測された事象またはそれよりも極端な事象が観測される確率である。即ち、\(p\)値が非常に低い場合(例えば、0.01)、帰無仮説のもとで発生した事象は非常に起こりにくく,偶然の可能性が非常に高いことを意味する。また、第一種過誤の確率は非常に低いことも意味する。\(p\)値は、次のように解釈される。

\(p\)値が小さい場合(例えば、

0.05以下)、帰無仮説を棄却する(統計的に有意)\(p\)値が大きい場合(例えば、

0.05を超える)、帰無仮説を棄却しない(統計的に有意ではない)

\(t\)検定においては、上述のように\(t\)値が計算されると、それに対応する\(p\)値が計算される。その関係は次のようになる。

\(t\)値の絶対値が大きい場合:

観測されたデータが帰無仮説から大きく離れていることを示す。

\(p\)値は小さくなる(例えば、

0.05以下)。帰無仮説を棄却する証拠が強いことを意味する。

\(t\)値の絶対値が小さい場合:

観測されたデータが帰無仮説に近いことを示す。

\(p\)値は大きくなる(例えば、

0.05を超える)。帰無仮説を棄却する証拠が弱いことを意味する。

ここから次の関係がわかる。

\(t\)値が大きくなる → \(p\)値が小さくなる → 帰無仮説を棄却する(統計的に有意)

\(t\)値が小さくなる → \(p\)値が大きくなる → 帰無仮説を棄却しない(統計的に有意ではない)

このように、\(t\)検定では\(t\)値を用いて\(p\)値を計算し、帰無仮説を評価する。

\(p\)値を使う場合の検定手順は次のようになる。

棄却するための有意水準 \(\alpha\)を決める(例えば,\(\alpha\)=

0.05)\(p値\leq \alpha\)の場合、帰無仮説\(\text{H}_0\)を棄却する(統計的に有意)。

\(p値> \alpha\)の場合、帰無仮説\(\text{H}_0\)を棄却しない(統計的に有意ではない)。

回帰分析と\(t\)検定#

回帰分析#

次にgpa1のデータを使った回帰分析をおこない,係数の推定値の\(t\)値と\(p\)値を計算してみる。

gpa = wooldridge.data('gpa1')

wooldridge.data('gpa1',description=True)

name of dataset: gpa1

no of variables: 29

no of observations: 141

+----------+--------------------------------+

| variable | label |

+----------+--------------------------------+

| age | in years |

| soph | =1 if sophomore |

| junior | =1 if junior |

| senior | =1 if senior |

| senior5 | =1 if fifth year senior |

| male | =1 if male |

| campus | =1 if live on campus |

| business | =1 if business major |

| engineer | =1 if engineering major |

| colGPA | MSU GPA |

| hsGPA | high school GPA |

| ACT | 'achievement' score |

| job19 | =1 if job <= 19 hours |

| job20 | =1 if job >= 20 hours |

| drive | =1 if drive to campus |

| bike | =1 if bicycle to campus |

| walk | =1 if walk to campus |

| voluntr | =1 if do volunteer work |

| PC | =1 of pers computer at sch |

| greek | =1 if fraternity or sorority |

| car | =1 if own car |

| siblings | =1 if have siblings |

| bgfriend | =1 if boy- or girlfriend |

| clubs | =1 if belong to MSU club |

| skipped | avg lectures missed per week |

| alcohol | avg # days per week drink alc. |

| gradMI | =1 if Michigan high school |

| fathcoll | =1 if father college grad |

| mothcoll | =1 if mother college grad |

+----------+--------------------------------+

Christopher Lemmon, a former MSU undergraduate, collected these data

from a survey he took of MSU students in Fall 1994.

このデータセットを使い,次の問題を考える。ミシガン州立大学で学生のGPA(colGDP)は以下の変数とどのような関係にあるのか。

hsGPA:高校のGPAACT:米国大学進学適性試験skipped:週平均の講義欠席回数

formula_gpa = 'colGPA ~ hsGPA + ACT + skipped'

res_gpa = smf.ols(formula_gpa, data=gpa).fit()

\(t\)値と\(p\)値を含めて表にまとめたものを表示してみよう。

print(res_gpa.summary().tables[1])

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 1.3896 0.332 4.191 0.000 0.734 2.045

hsGPA 0.4118 0.094 4.396 0.000 0.227 0.597

ACT 0.0147 0.011 1.393 0.166 -0.006 0.036

skipped -0.0831 0.026 -3.197 0.002 -0.135 -0.032

==============================================================================

coef: OLS推定量(\(\hat{\beta}_j\))std err: OLS推定量の標準誤差(\(\text{se}(\hat{\beta}_j)\))t: \(t\)値p: \(p\)値(両側検定)[0.025 0.975]: 信頼区間(次の節を参照)

\(t\)値#

res_gpaの属性tvaluesを使い\(t\)値を表示してみる。

res_gpa.tvalues

Intercept 4.191039

hsGPA 4.396260

ACT 1.393319

skipped -3.196840

dtype: float64

.tvaluesはSeriesとなるため,それぞれの\(t\)値を抽出するには2つの方法がある。例としてACTを考えてみよう。

res_gpa.tvalues['ACT']

1.3933186686613994

もしくは2番目の値となるため次のコードでもOK。

res_gpa.tvalues.iloc[2]

1.3933186686613994

この値を1つ1つ棄却臨界値と比べるのも手間がかかるので、次のような関数を作成し、任意の棄却臨界値に基づき両側検定を行うことも簡単にできる。

def two_tailed_test(res, a=0.05):

"""

定数項がある場合のt検定をおこなう。

引数:

res = statsmodelsによるOLS推定結果

a = 有意水準(デフォルト:0.05)

返り値:

帰無仮説を棄却する場合はTrueを返す。

"""

dof = res.df_resid # = res.nobs-定数項以外の説明変数の数-1

result = abs(res.tvalues) > t.ppf(1-a/2, dof)

print(dof)

return pd.Series(result, index=res.tvalues.index)

<コードの説明>

"""と"""で囲まれた行は関数の説明であり、docstringと呼ばれる。docstringは覚え書きのようなもので、何ヶ月後の自分が読んだり、他の人が読む場合に便利となる。また、statsmodelsなどのパッケージは数多くの関数を使っており、それらにもdocstringが追加されているのが普通である。関数help()を使うとdocstringが表示される。

help(two_tailed_test)

Help on function two_tailed_test in module __main__:

two_tailed_test(res, a=0.05)

定数項がある場合のt検定をおこなう。

引数:

res = statsmodelsによるOLS推定結果

a = 有意水準(デフォルト:0.05)

返り値:

帰無仮説を棄却する場合はTrueを返す。

次のコードでも同じ内容を確認できる。

two_tailed_test?

関数を実行してみよう。

two_tailed_test(res_gpa, 0.05)

137.0

Intercept True

hsGPA True

ACT False

skipped True

dtype: bool

\(p\)値#

res_gpaの属性pvaluesから\(p\)値を表示してみよう。

res_gpa.pvalues

Intercept 0.000050

hsGPA 0.000022

ACT 0.165780

skipped 0.001725

dtype: float64

Seriesとなるため,.tvaluesと同じ方法で値を抽出できる。

\(t\)値を使い\(p\)値を「手計算」してみる。まず自由度はres_gpaの属性.df_residで抽出できる。

自由度 = 標本の大きさ ー 定数項以外の説明変数の数 ー 1

dof = res_gpa.df_resid # 141-3-1

dof

137.0

例としてACTを考えてみるために\(t\)値を再度表示してみよう。

res_gpa.tvalues['ACT']

1.3933186686613994

正の値となっている。このことを念頭にACTの\(p\)値は次のコードで計算できる。

2 * (

1 - t.cdf(res_gpa.tvalues['ACT'], dof)

)

0.165779901663887

上にあるACTの\(p\)値と同じ値となっている。

このコードで使ったt.cdf()は\(t\)分布の累積確率分布関数であり,次の引数を指定し0から1の間の値を返す。

第一引数:\(t\)値

第二引数:自由度

ここで注意点が2つある。

第一に,\(t\)分布の確率密度関数は0を中心に左右対称であり,\(t\)値が正の値となるため,まず右裾を考える必要がある。

従って,\(t\)値を上回る確率を計算するために1-t.cdf()として計算することになる。

第二に,両側検定となるため次の計算をすることになり2*()となっている。

\(\text{Pr}[T<t\text{値}]\)は\(t\)分布の値\(T\)が\(t\)値より小さい場合の確率を表しており,t.cdf(res_gpa.tvalues['ACT'], dof)を使い計算することができる。

次にskippedを考えてみるために\(t\)値を表示しよう。

res_gpa.tvalues['skipped']

-3.196839634746827

負の値となっており,次のコードで\(p\)値を計算できる。

2 * (

t.cdf(res_gpa.tvalues['skipped'], dof)

)

0.0017254311303822457

このコードは次の計算を捉えている。

ACTの場合と同様に,\(\text{P}[T<t\text{値}]\)がt.cdf(res_gpa.tvalues['skipped'], dof)に対応している。

標準誤差#

OLS推定量の標準誤差は属性.bseとして取得できる。

res_gpa.bse

Intercept 0.331554

hsGPA 0.093674

ACT 0.010565

skipped 0.025999

dtype: float64

また,推定値と標準誤差を使い\(t\)値を次のように計算できる。

print(' '*15, 't値')

print('-'*20)

for name in res_gpa.model.exog_names:

tval = res_gpa.params[name] / res_gpa.bse[name]

print(f'{name:<12}{tval:>8.4f}')

t値

--------------------

Intercept 4.1910

hsGPA 4.3963

ACT 1.3933

skipped -3.1968

表の値と同じであることがわかる。res_gpa.model.exog_namesは説明変数の変数名を返す属性である。

片側検定の\(p\)値#

両側検定の\(p\)値の「手計算」を思いだそう。

コードには2*()とあり,左右対称である\(t\)分布の確率密度関数の両裾にある面積を計算するために2倍となっている。

言い換えると,片側検定の場合は一方の裾の面積だけを考えれば良いので,単純に両側検定の\(p\)の1/2ということになる。

以下では例を考える。

ACTの場合#

ACTを考えてみよう。

colGPAはACTと正の相関が想定されるため,右側検定の対立仮説は次が妥当だろう。

右側検定の\(p\)値は次の値となる。

# 両側検定のp値

p_ACT_two_tailed = res_gpa.pvalues['ACT']

# 右側検定のp値

p_ACT_right_tailed = p_ACT_two_tailed / 2

p_ACT_right_tailed

0.08288995083194343

両側検定と比べると,値が小さくなっている。

それにより10%の有意水準では帰無仮説(\(\hat{\beta}_{\text{ACT}}=0\))を棄却できるが,依然として5%の有意水準では棄却できない。

もちろん,この場合でも左側検定も可能である。

推定値が正の値となっているため,次のコードとなる。

1 - p_ACT_two_tailed / 2

0.9171100491680566

skippedの場合#

colGPAはskippedと負の相関が想定されるため,左側検定の対立仮説は次が妥当だろう。

この場合の\(p\)値は次のコードで計算できる。

# 両側検定のp値

p_skipped_two_tailed = res_gpa.pvalues['skipped']

# 左側検定のp値

p_skipped_left_tailed = p_skipped_two_tailed / 2

p_skipped_left_tailed

0.0008627155651911229

両側検定と比べて\(p\)値は小さくなっている。

次の右側検定もおこなうことができる。

推定値が負の値になっていることを留意し,次のコードで\(p\)値を計算できる。

1 - p_skipped_two_tailed / 2

0.9991372844348089

まとめ#

次のように覚えておくと良いだろう。

<対立仮説と推定値(もしくは\(t\)値)の符号が一致する場合>

片側検定の\(p\)値は両側検定の\(p\)値の

1/2

<対立仮説と推定値(もしくは\(t\)値)が異なる場合>

片側検定の\(p\)値は(

1-両側検定の\(p\)値の1/2)

表にまとめると次のようになる。

対立仮説:\(\beta>0\) |

対立仮説:\(\beta<0\) |

|

|---|---|---|

\(\hat{\beta}>0\)(\(t\)値 \(>0\)) |

\(\dfrac{\text{両側検定の}p\text{値}}{2}\) |

\(1-\dfrac{\text{両側検定の}p\text{値}}{2}\) |

\(\hat{\beta}<0\)(\(t\)値 \(<0\)) |

\(1-\dfrac{\text{両側検定の}p\text{値}}{2}\) |

\(\dfrac{\text{両側検定の}p\text{値}}{2}\) |

信頼区間#

信頼区間の計算#

信頼区間は次のように定義される。

ここで,\(a\)は有意水準である。

\(a=0.05\)として信頼区間の解釈を考えよう。

(間違った解釈)

母集団の(真の)\(\beta_j\)の値が信頼区間に入る確率は95%である。

(正しい解釈)

標本を取りOLS推定値を計算するというプロセスを100回繰り返すとしよう。それぞれの標本は異なるため推定値\(\hat{\beta}_j\)と\(t\)値も異なることになり,100の異なる信頼区間が生成される。その内,母集団の(真の)\(\beta_j\)の値が信頼区間に入るのは概ね\((1-0.05)\times 100\)回=95回であり,概ね5回は入らない。更に,100回ではなく無限回繰り返すと,計算した信頼区間の95%には真の値が入り,5%には入らない。

紛らわしい解釈だが,次の理由でこの様な解釈となる。まずサイコロを考えよう。6が出る確率は1/6だが,これはサイコロの目がランダム変数だからである。当たり前だが,ランダム変数の場合に確率を考えることができる。このことを踏まえて,母集団の(真の)\(\beta_j\)の値を考えよう。サイコロの目と違って,\(\beta_j\)は定数として与えられており,ランダム変数ではない。従って,1つの信頼区間を計算した後に,その区間に(ランダム変数ではない)真の値が入るかについての確率を考えることは無意味なのである。更に言うと,\(\beta_j\)が信頼区間に入っているのか,もしくは,入っていないかの2つのケースしかなく,確率は1もしくは0にしかならないし,0と1の間の確率はあり得ないという事になる。一方,信頼区間の上限と下限の値はランダムであり,異なる標本を使い複数回にわたって信頼区間を計算すると,異なる上限値・下限値となる。この場合,ランダムな信頼区間が(観測不可能だが)定数である\(\beta_j\)を含むかの確率を考えることは意味があることであり,それが信頼区間の解釈となる。

ではgpaの例を考えよう。res_gpaのメソッドconf_int()を使い信頼区間を取得できる。

print(res_gpa.conf_int())

0 1

Intercept 0.733930 2.045178

hsGPA 0.226582 0.597050

ACT -0.006171 0.035612

skipped -0.134523 -0.031703

有意水準のオプションalpha=を指定することもできる(デフォルトは0.05)。有意水準が1%の場合は次のように指定する。

print(res_gpa.conf_int(alpha=0.01))

0 1

Intercept 0.523472 2.255635

hsGPA 0.167121 0.656511

ACT -0.012877 0.042318

skipped -0.151026 -0.015200

OLS推定値は1つの値を返す「点推定」だが,信頼区間は有意水準に基づく「区間推定」である。両方を確認することが大事である。例えば、ACTの信頼区間を考えよう。100回推定をした場合,母集団の\(\beta_{ACT}\)の値は95回この区間に入ることになるが,有意水準が1%でも5%でも0が含まれている。0の可能性が高いことを示している。

信頼区間の図示#

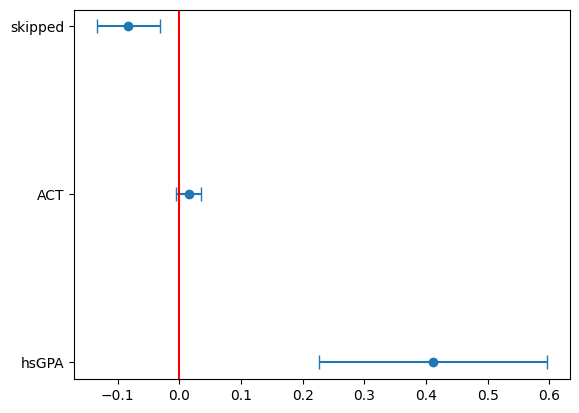

matplotlibのerrorbarを使い図示する。

coef = res_gpa.params # 推定値

varname = coef.index # 変数名

ci = res_gpa.conf_int() # 信頼区間を ci に入れる

error = ci.iloc[:,1]-coef # 信頼区間の幅の半分

plt.errorbar(x=coef[1:], y=varname[1:], xerr=error[1:], fmt='o',capsize=5) # 切片以外のエラーバー

plt.axvline(0, color='red') # 垂直線

pass

ACTの信頼区間に0が含まれることが分かる。

\(F\)検定#

説明#

回帰分析において複数のOLS推定量に何らかの制約が妥当かどうかを調べる際に使うのが\(F\)検定である。例えば,次の回帰式の場合

制約式の例として以下が挙げられる。

\(\beta_1=\beta_2=\beta_3=0\)

\(\beta_2=\beta_3=0\)

\(\beta_2=2\beta_3\)

帰無仮説と対立仮説は次のようになる。

帰無仮説:\(\text{H}_0\):制約が成立する

対立仮説:\(\text{H}_A\):制約は成立しない

検定手順

制約がない回帰式を推定する。

制約がある回帰式を推定する。

次の式に従い\(F\)値を計算する

\[ F=\frac{\left(SSR_1-SSR_0\right)/q}{SSR_0/(n-k-1)} =\frac{\left(R_0^2-R_1^2\right)/q}{\left(1-R_0^2\right)/(n-k-1)} \sim F_{n-k-1}^q \]左辺の\(F\)は\(F\)値、右辺の\(F_{n-k-1}^q\)は自由度が\(q\)と\(n-k-1\)の\(F\)分布。

有意水準に基づく棄却臨界値と比べる(もしくは\(p\)値を有意水準と比べる)

上の式で

\(0\):制約がない変数の添え字

\(1\):制約がある変数の添え字

\(SSR\):残差変動の平方和(Residual Sum of Squares)

\(R^2\):決定係数

\(n\):標本の大きさ

\(k\):定数項以外の説明変数(制約がない回帰式)

\(q\):制約式の数

名称:

\(q\)を「分子の自由度」と呼ぶ

\(n-k-1\)を「分母の自由度」と呼ぶ

<棄却ルール>

\(F>F_c(a)\) \(\Rightarrow\) \(\text{H}_0\)を棄却

\(F_c(a)\):棄却臨界値

\(a\):有意水準

(注意)\(F\)値は必ず正の値をとる。従って,\(t\)検定の「右片側検定」のパターンしか存在しない。

<\(p\)値を使う場合の手順>

棄却するための有意水準 \(a\)を決める(例えば,0.05)

\(p値<a\)の場合,\(\text{H}_0\)を棄却

回帰分析#

例として米国野球選手(メジャーリーグ)に関するデータmlb1を使う。

mlb1 = wooldridge.data('mlb1')

wooldridge.data('mlb1',description=True)

name of dataset: mlb1

no of variables: 47

no of observations: 353

+----------+----------------------------+

| variable | label |

+----------+----------------------------+

| salary | 1993 season salary |

| teamsal | team payroll |

| nl | =1 if national league |

| years | years in major leagues |

| games | career games played |

| atbats | career at bats |

| runs | career runs scored |

| hits | career hits |

| doubles | career doubles |

| triples | career triples |

| hruns | career home runs |

| rbis | career runs batted in |

| bavg | career batting average |

| bb | career walks |

| so | career strike outs |

| sbases | career stolen bases |

| fldperc | career fielding perc |

| frstbase | = 1 if first base |

| scndbase | =1 if second base |

| shrtstop | =1 if shortstop |

| thrdbase | =1 if third base |

| outfield | =1 if outfield |

| catcher | =1 if catcher |

| yrsallst | years as all-star |

| hispan | =1 if hispanic |

| black | =1 if black |

| whitepop | white pop. in city |

| blackpop | black pop. in city |

| hisppop | hispanic pop. in city |

| pcinc | city per capita income |

| gamesyr | games per year in league |

| hrunsyr | home runs per year |

| atbatsyr | at bats per year |

| allstar | perc. of years an all-star |

| slugavg | career slugging average |

| rbisyr | rbis per year |

| sbasesyr | stolen bases per year |

| runsyr | runs scored per year |

| percwhte | percent white in city |

| percblck | percent black in city |

| perchisp | percent hispanic in city |

| blckpb | black*percblck |

| hispph | hispan*perchisp |

| whtepw | white*percwhte |

| blckph | black*perchisp |

| hisppb | hispan*percblck |

| lsalary | log(salary) |

+----------+----------------------------+

Collected by G. Mark Holmes, a former MSU undergraduate, for a term

project. The salary data were obtained from the New York Times, April

11, 1993. The baseball statistics are from The Baseball Encyclopedia,

9th edition, and the city population figures are from the Statistical

Abstract of the United States.

このデータセットを使い,年俸(salary)が次の変数とどう関係するかを考える。

years:メジャーリーグでプレイした期間(年)gamesyr:年間出場回数bavg:通算打率hrunsyr:1シーズンあたりホームラン数rbinsyr:1シーズンあたり打点

まず制約がない回帰分析をおこなう。

formula_0 = 'np.log(salary) ~ years + gamesyr + bavg + hrunsyr + rbisyr'

res_0 = smf.ols(formula_0, data=mlb1).fit()

例1#

<制約>

bavg, hrunsyr, rbisyrはsalaryに影響を与えない。

\(H_0:\;\beta_{\text{bavg}}=\beta_{\text{hrunsyr}}=\beta_{\text{rbisyr}}=0\)

\(H_A:\;H_0は成立しない\)

制約がある場合の回帰分析

formula_1 = 'np.log(salary) ~ years + gamesyr'

res_1 = smf.ols(formula_1, data=mlb1).fit()

手計算#

\(F\)値の計算

# 決定係数

r2_0 = res_0.rsquared

r2_1 = res_1.rsquared

n = res_0.nobs # 標本の大きさ

k = res_0.df_model # 定数項以外の説明変数の数

q = 3 # 制約式の数

# F値:

F = (r2_0 - r2_1) / (1 - r2_0) * (n - k - 1) / q

F

9.550253521951879

\(a=0.05\)の場合の棄却臨界値

a = 0.05

f.ppf(1-a, dfn=q, dfd=n-k-1) # f.ppfについてはscipy.statsを参照

2.6306414891156504

従って\(H_0\)を棄却する。

\(p\)値

1-f.cdf(F, dfn=q, dfd=n-k-1)

4.473708139829391e-06

メソッドを使う#

制約式の定義

hypotheses = 'bavg = 0, hrunsyr = 0, rbisyr = 0'

res_0のメソッドf_testを使い、引数に上のセルで定義した制約式hypothesesを使う。

res_f_test = res_0.f_test(hypotheses)

res_f_testにF検定の結果を割り当てたが、そのメソッドsummary()を使い結果を表示する。

res_f_test.summary()

'<F test: F=9.550253521951985, p=4.473708139838421e-06, df_denom=347, df_num=3>'

上の結果にある記号の意味:

F:\(F\)値p:\(p\)値df_denom:分母の自由度df_num:分子の自由度

手計算と同じ結果である。

例2#

<制約>

定数項以外の全ての説明変数はsalaryに影響を与えない。

\(H_0:\;\beta_{\text{years}}=\beta_{\text{gamesyr}}=\beta_{\text{bavg}}=\beta_{\text{hrunsyr}}=\beta_{\text{rbisyr}}=0\)

\(H_A:\;H_0は成立しない\)

この場合,res_0のfvalueから\(F\)値,f_pvalueから\(p\)値を属性として取得できる。

res_0.fvalue

117.06032008521446

res_0.f_pvalue

2.938042293220727e-72

\(p\)値は非常に小さな値となっており、0.1%の有意水準でも帰無仮説を棄却できる。

例2の結果はOLS推定結果のメソッドsummary()で表示される表の中にあるF-statisticとProb(F-statistic)で確認することもできる。

print(res_0.summary())

OLS Regression Results

==============================================================================

Dep. Variable: np.log(salary) R-squared: 0.628

Model: OLS Adj. R-squared: 0.622

Method: Least Squares F-statistic: 117.1

Date: Sat, 20 Sep 2025 Prob (F-statistic): 2.94e-72

Time: 00:34:13 Log-Likelihood: -385.11

No. Observations: 353 AIC: 782.2

Df Residuals: 347 BIC: 805.4

Df Model: 5

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 11.1924 0.289 38.752 0.000 10.624 11.760

years 0.0689 0.012 5.684 0.000 0.045 0.093

gamesyr 0.0126 0.003 4.742 0.000 0.007 0.018

bavg 0.0010 0.001 0.887 0.376 -0.001 0.003

hrunsyr 0.0144 0.016 0.899 0.369 -0.017 0.046

rbisyr 0.0108 0.007 1.500 0.134 -0.003 0.025

==============================================================================

Omnibus: 6.816 Durbin-Watson: 1.265

Prob(Omnibus): 0.033 Jarque-Bera (JB): 10.197

Skew: -0.068 Prob(JB): 0.00610

Kurtosis: 3.821 Cond. No. 2.09e+03

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 2.09e+03. This might indicate that there are

strong multicollinearity or other numerical problems.